地產存量時代,一場由國央企主導的核心資產收并購浪潮,正在全國核心城市全面爆發。

告別過去“高價拿地、快速開發”的傳統模式,當下樓市最核心的主旋律,已然變成國資接盤、央企掃樓、存量盤活。

梳理2025年-2026年5月全國公開大宗交易數據可見:中建、華潤、招商、保利、地方城投等國央企主力,密集拿下多城地標寫字樓、城市綜合體、產業園區,完成數十宗整棟樓宇收購,百億級重磅交易頻出,徹底掌控核心城市優質不動產話語權。

百億級重磅交易密集落地

01

不同于零散地塊競拍,本輪國央企布局最大的特點是:偏愛整棟拿下、全盤接管地標資產,精準鎖定一線及強二線城市核心資產,風險更低、現金流更穩。

從已落地的TOP級整棟樓宇交易,足以窺見本輪布局力度:

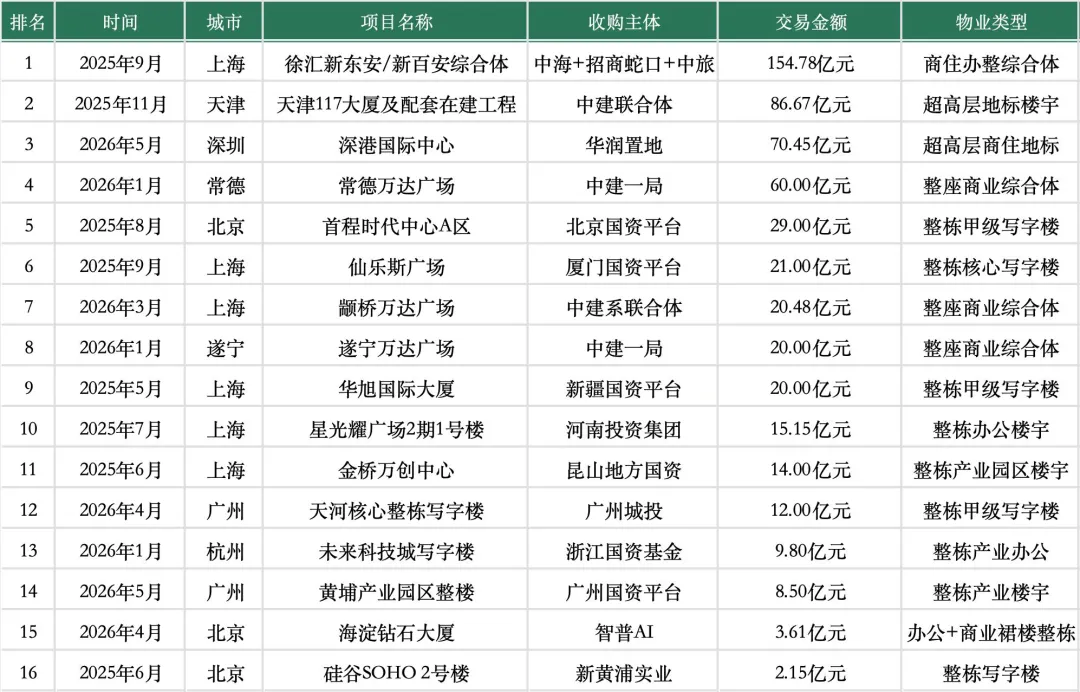

154.78億--上海徐匯新東安/新百安綜合體

由中海、招商蛇口、中旅聯合拿下,是近兩年樓市最大一筆綜合體整購交易,包攬上海核心城區住宅、商業、辦公全業態,夯實央企在上海核心商圈的資產底盤。

86.67億--天津117大廈超級地標

中建聯合體底價接盤天津網紅超高層地標及6個配套在建工程,盤活沉寂多年的城市地標,成為國資盤活爛尾標桿項目。

70.45億--深圳深港國際中心

華潤置地重磅接手深圳超級地標,重塑大灣區核心商住地標格局,深度布局深圳前海、深港合作核心板塊。

除此之外,中建系成為本輪最大“黑馬買家”,開啟全國萬達收割模式:

60億+拿下常德萬達廣場

20億+拿下遂寧萬達廣場

接手常州新北萬達廣場

短短數月,中建系強勢接管5座城市核心商業綜合體,徹底盤活民營退場后的優質商業資產。

北上廣杭全面滲透

地方國資接力進場

02

本輪收并購并非僅中央央企發力,各省市地方國資、城投平臺全面跟進,精準布局本地及一線核心城市優質樓宇,形成“央企掃全國、國資守核心”的格局。

北京:中央國資29億拿下首程時代中心A區、新黃浦實業2.15億整購硅谷SOHO 2號樓,核心城區寫字樓資產持續向國資集中。

上海成為本輪最大主戰場,多棟老牌甲級寫字樓易主:新疆國資20億拿下華旭國際大廈、廈門國資21億收購仙樂斯廣場、河南投資15.15億接手星光耀廣場辦公樓,一線核心商辦資產加速國資化。

廣州、杭州同步發力:廣州城投拿下天河核心寫字樓、地方國資布局黃埔產業樓宇;杭州城投、安居集團批量收購未來科技城寫字樓、主城區存量住宅,改造為保障房,兼顧資產盤活與民生保障。

截至2026年5月,僅公開可查的整棟樓宇大宗交易已超16宗,百億級、幾十億級交易接連落地,樓市存量資產格局徹底重構。

為什么國央企集中

“抄底”核心樓宇?

03

本輪大規模收樓,絕非短期抄底,而是政策、資金、市場三重邏輯共振的長期戰略布局。

資金優勢碾壓市場

央企、國資平臺融資成本顯著低于民營房企,低成本資金加持下,持有核心城市穩定收租的商辦、產業樓宇,成為穩收益、低風險的優質資產。

政策托底,盤活存量成核心任務

全國存量商品房收儲、保交樓、低效資產盤活政策持續落地,專項債加持下,國央企承接爛尾地標、閑置商辦、存量住宅,既是市場行為,也是政策導向。

商辦市場觸底回暖

數據顯示,2025年全國核心城市辦公樓凈吸納量同比大幅回升,2026年寫字樓、產業辦公需求持續修復,核心地段優質樓宇價值見底,具備長期持有價值。同時商業不動產REITs常態化發行,為國資資產提供了清晰的退出與變現通道。

樓市新格局

國資主導的存量時代到來

04

隨著民營房企逐步退出重資產賽道,國央企、地方國資正在全面接管:一線核心寫字樓、城市商業綜合體、重點城市產業園區、優質存量住宅。

這意味著:

核心城市優質不動產,徹底進入國資定價時代

爛尾地標、閑置商業、低效樓宇,迎來全面盤活周期

房地產從“高周轉開發”,轉向穩運營、重資產、長周期的新賽道

2025-2026年,是中國樓市存量資產格局重塑的關鍵兩年。國央企百億級掃樓,不是短期抄底,而是對未來樓市價值的長期篤定。當核心城市優質樓宇盡數歸于國資,房地產的下半場,已然換了新的主角與玩法。未來,核心地段、優質資產、穩健運營,將成為樓市唯一的價值鐵律。

本文數據統計周期:2025年1月-2026年5月,統計范圍為整棟樓宇、綜合體大宗收購交易,不含零散土儲。

附:整棟樓宇收購TOP16完整榜單(按金額排序)